Se apropie termenul pentru depunerea situatiilor financiare pe anul 2019. In cursul anului 2020, termenul pentru depunere a fost amanat pe data de 31 iulie 2020 (anterior, pentru firme, termenul a fost 29 mai 2020 – 150 de zile de la inchiderea exercitiului).

Fiecare firma depune un bilant cu o anumita structura in functie de categoria de marime in care se incadreaza.

Daca utilizezi programul de contabilitate SmartBill Conta, poti genera bilantul automat din modulul de declaratii.

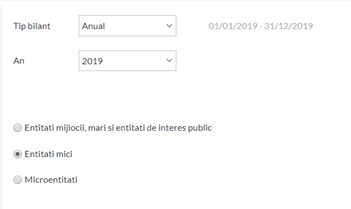

Poti sa alegi tipul de bilant: anual sau trimestrial, si apoi categoria in care se incadreaza firma: microentitate, entitate mica sau entitate mijlocie si mare. Cu cat firma este mai mare, cu atat situatiile sunt mai complexe.

Dupa selectarea informatiei, poti sa exporti formatul pdf al bilantului, cu toate formularele completate (F10, F20, F30, F40)

Atunci cand lucrezi in SmartBill Conta ai marele avantaj ca poti sa lucrezi de oriunde ai acces la internet. Poti sa operezi note contabile, sa faci verificari, sa analizezi balanta si apoi sa generezi bilantul, ca si cum ai fi la biroul tau.

Pe langa formularul pdf, firmele mai depun si alte documente, astfel:

- raportul administratorilor

- declaratia scrisa a persoanelor prevazute la art. 10 alin. (1) din Legea contabilitatii (administratorului, ordonatorului de credite sau altei persoane care are obligația gestionării entității respective) prin care isi asuma raspunderea privind intocmirea situatiilor financiare anuale

- decizia asociatului unic/ hotatarea AGA privind aprobarea situatiilor financiare anuale si repartizarea profitului sau de acoperire a pierderii precum si

- prima pagină din situațiile financiare anuale listată cu ajutorul programului de asistență elaborat de Ministerul Finanțelor Publice, semnată, potrivit legii. Aceasta ultima prevedere este noua, se aplica din anul 2020 si a fost introdusa prin Ordinul 3781/2019.

Raportul administratorului conține o prezentare fidelă a dezvoltării și performanței activităților entității și a poziției sale, precum și o descriere a principalelor riscuri și incertitudini cu care aceasta se confruntă.

Raportul administratorilor oferă, de asemenea, informații despre:

a) dezvoltarea previzibilă a entității;

b) activitățile din domeniul cercetării și dezvoltării;

c) informații privind achizițiile propriilor acțiuni, și anume:

– motivele achizițiilor efectuate în cursul exercițiului financiar;

- numărul și valoarea nominală sau, în absența acesteia, echivalentul contabil al acțiunilor achiziționate și înstrăinate în cursul exercițiului financiar și proporția din capitalul subscris pe care acestea o reprezintă;

- în cazul achiziției și înstrăinării cu titlu oneros, contravaloarea acțiunilor;

- numărul și valoarea nominală sau, în absența acesteia, echivalentul contabil al tuturor acțiunilor achiziționate și deținute de entitate și proporția din capitalul subscris pe care acestea o reprezintă;

d) existența de sucursale ale entității;

e) în ceea ce privește utilizarea de către entitate a instrumentelor financiare, dacă sunt semnificative pentru evaluarea activelor sale, a datoriilor, a poziției financiare și a profitului sau pierderii:

- obiectivele și politicile entității în materie de management al riscului financiar; și

- expunerea entității la riscul de preț, riscul de credit, riscul de lichiditate și la riscul fluxului de numerar.

Este important de mentionat ca entitățile care, la data bilanțului, depășesc criteriul de a avea un număr mediu de 500 de salariați în cursul exercițiului financiar includ în raportul administratorului si o declaratie nefinanciara care contine informații privind cel puțin aspectele de mediu, sociale și de personal, respectarea drepturilor omului, combaterea corupției și a dării de mită, inclusiv:

- descriere succintă a modelului de afaceri al entității;

- o descriere a politicilor adoptate de entitate în legătură cu aceste aspecte, inclusiv a procedurilor de diligență necesară aplicate;

- rezultatele politicilor respective;

- principalele riscuri legate de aceste aspecte care decurg din operațiunile entității, inclusiv, atunci când este relevant și proporțional, relațiile sale de afaceri, produsele sau serviciile sale care ar putea avea un impact negativ asupra domeniilor respective și modul în care entitatea gestionează riscurile respective;

- indicatori-cheie de performanță nefinanciară relevanți pentru activitatea specifică a entității.

Dupa generarea si validarea bilantului in SmartBill Conta si dupa atasarea documentatiei mentionate anterior, se poate depune la ANAF prin intermediul modulului Smartbill ManagerConta:

In SmartBill Conta se pot genera inclusiv situatiile financiare intermediare (trimestriale).